Nel contesto nazionale riferito alla realizzazione delle infrastrutture di trasporto si incardina il Piano Decennale di Sviluppo della Rete di Trasporto di Gas Naturale 2022 – 2031 di S.N.A.M. Rete Gas in cui si riserva un ruolo marginale all’idrogeno.

Il piano decennale è quindi lo strumento attraverso il quale S.N.A.M. rete Gas propone alle Autorità preposte le misure atte a garantire l’adeguatezza del sistema di trasporto e la sicurezza di approvvigionamento del gas naturale di carattere nazionale in relazione agli adempimenti previsti dalla normativa comunitaria europea, che è stata recepita con D.L.gs. 93/2011, modificato dalla L. 115/2015.

Sulla base delle disposizioni legislative vigenti, il Piano Decennale di sviluppo della rete di trasporto del gas viene aggiornato annualmente in relazione ai mutati scenari legislativi, nazionali ed internazionali.

La normativa a cui fa riferimento il Piano di S.N.A.M. Rete Gas in ambito europeo è la seguente:

- Direttiva 2009/73/CE del Parlamento Europeo e del Consiglio, relativa a norme comuni per il mercato del gas naturale;

- Regolamento (CE) n. 715/2009, relativo alle condizioni di accesso alle reti di trasporto del gas naturale;

- Regolamento (UE) n. 2017/1938, concernente misure volte a garantire la sicurezza dell’approvvigionamento di gas e che abroga il Regolamento UE n. 994/2010;

- Regolamento (CE) n. 347/2013 del Parlamento Europeo e del Consiglio, sugli orientamenti per le infrastrutture energetiche transeuropee.

Il quadro legislativo nazionale che individua gli obblighi di predisposizione del Piano Decennale è rappresentato, come detto, dal Decreto Legislativo 01 giugno 2011, n.° 93 e dalle Delibere 351/2016/R/gas, 689/2017/R/gas e 468/2018/R/gas.

Il decreto recepisce nell’ordinamento legislativo nazionale le norme della Direttiva Europea 2009/73/EC.

L’articolo 1 del decreto attribuisce all’ex Ministero dello Sviluppo Economico (Mi.S.E.) il ruolo di indirizzo in materia di sicurezza degli approvvigionamenti e definisce gli scenari decennali relativi allo sviluppo del mercato del gas naturale, comprensivi delle previsioni sull’andamento della domanda e della necessità di potenziamento delle infrastrutture.

L’articolo 16 dispone che il gestore della rete di trasporto trasmetta annualmente all’Autorità di Regolazione per Energia Reti e Ambiente (A.R.E.R.A.) ed all’ex Mistero dello Sviluppo Economico il Piano Decennale di Sviluppo della Rete contenente gli interventi necessari per garantire l’adeguatezza del sistema e la sicurezza degli approvvigionamenti.

L’articolo 8 stabilisce inoltre che i gestori dei sistemi di trasporto realizzino una capacità di trasporto bidirezionale continua presso tutte le interconnessioni con gli Stati membri e con la Svizzera.

Delibera 351/2016/R/gas riporta le “disposizioni per la consultazione degli schemi di Piano Decennale di Sviluppo della Rete di Trasporto del Gas Naturale, predisposti dai gestori del sistema di trasporto ai sensi dell’articolo 16, del Decreto Legislativo 93/2011, come modificato dalla Legge 115/2015”.

All’interno della delibera vengono definiti i criteri minimi di redazione dei “Piani Decennali di Sviluppo delle Reti Gas” degli operatori italiani ai fini delle valutazioni da parte dell’Autorità e le modalità di svolgimento del processo di consultazione pubblica degli stessi.

La Delibera 689/2017/R/gas riporta le “valutazioni degli schemi di Piano decennale di sviluppo della rete di trasporto di gas naturale relativi agli anni 2014, 2015 e 2016”.

All’interno della delibera vengono dettagliate le modalità di redazione dei “Piani decennali di sviluppo delle reti gas” degli operatori italiani e le tempistiche relative allo svolgimento del processo di elaborazione degli stessi.

Alle descritte si aggiunge infine la Delibera 468/2018/R/gas La delibera riporta le “disposizioni per la consultazione dei piani decennali di sviluppo della rete di trasporto del gas naturale e approvazione di requisiti minimi per la predisposizione dei piani e per l’analisi costi-benefici degli interventi”.

All’interno della delibera vengono indicate le nuove disposizioni per la consultazione dei Piani Decennali, l’approvazione dei requisiti minimi per la predisposizione degli stessi e per l’analisi dei costi e dei benefici dei progetti.

I contenuti del documento sono stati aggiornati con la delibera 539/2020/R/gas.

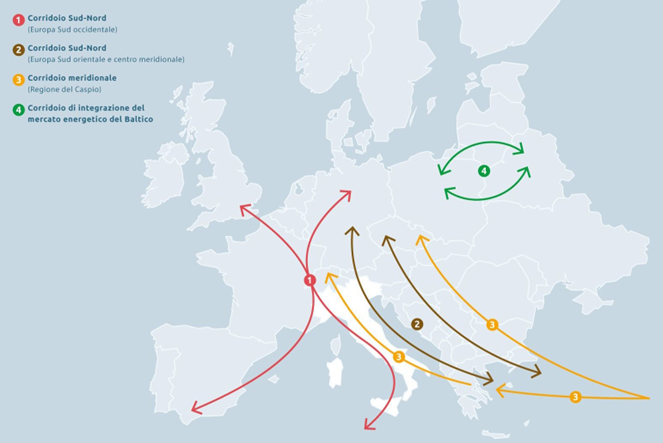

Le Priorità europee definite nei Progetti di Interesse Comune (P.I.C.) sono individuate nel Regolamento 2013/347/UE del Parlamento Europeo e del Consiglio, del 17 aprile 2013 che descrive le linee guida in materia di infrastrutture energetiche transeuropee, con lo scopo di facilitare lo sviluppo e l’interoperabilità delle reti dell’energia tra gli Stati membri e permettere il raggiungimento degli obiettivi europei di competitività, sostenibilità e sicurezza degli approvvigionamenti.

Il Regolamento quindi definisce i “corridoi prioritari” per le reti energetiche e fornisce le modalità per la selezione dei Progetti di Interesse Comune (P.I.C.), necessari per lo sviluppo di tali corridoi prioritari, e le misure volte a favorirne la realizzazione.

Si prevedono n.° 4 “corridoi prioritari” per il trasporto di gas:

- Interconnessione Sud – Nord in Europa Occidentale (N.S.I. West Gas);

- Interconnessione Sud – Nord in Europa Centro – Orientale e Sud – Orientale (N.S.I. East Gas);

- Corridoio Sud (Southern Gas Corridor – S.G.C.);

- Piano di Interconnessione del Mercato Energetico del Baltico (BEMIP Gas).

L’Italia è coinvolta in tre dei quattro Corridoi Prioritari (NSI West Gas, NSI East Gas e SGC).

In seno a predetto scenario di carattere comunitario sono stati individuati i Progetti di Interesse Comune (P.I.C.) in grado di offrire significativi benefici ad almeno due Stati membri, contribuendo all’integrazione dei mercati e al rafforzamento della concorrenza e della sicurezza degli approvvigionamenti, nonché alla riduzione delle emissioni climalteranti.

I P.I.C. sono accompagnati da uno “status di priorità” a livello nazionale, grazie al quale possono beneficiare di procedure di autorizzazione più efficienti e di un trattamento regolatorio incentivante, con la possibilità di accedere a finanziamenti europei.

Il 19 novembre 2021 la Commissione Europea ha adottato la quinta lista di Progetti di Interesse Comune che contiene n.° 98 P.I.C., di cui n.° 20 riferiti al settore del gas naturale, tra i quali figurano per l’Italia il progetto S.N.A.M. “Potenziamento delle capacità di trasporto interno Sud-Nord in Italia (Linea Adriatica) e delle capacità di trasporto in Puglia (gasdotto Matagiola – Massafra)” (riferimento P.I.C. n° 7.3.4), descritto in dettaglio nel seguito del presente documento.

Per quanto riguarda gli altri P.I.C. del settore gas con un diretto impatto sul sistema italiano, caratterizzati da un diverso stadio di sviluppo, sono indicati nella tabella di seguito riportata.

| Progetti di Interesse Comune (P.I.C.) | CORRIDOIO | Numero di rif. P.I.C. |

| Connessione di Malta alla rete europea del gas attraverso il gasdotto di interconnessione con l’Italia (Gela) | N.S.I. WEST GAS | 5.19 |

| Gasdotto dai giacimenti di gas del mar Mediterraneo Orientale alla Grecia continentale via Creta (attualmente noto come “East Med”) | S.G.C. | 7.3.1 |

| Gasdotto offshore dalla Grecia all’Italia (attualmente noto come “Poseidon pipeline”) | S.G.C. | 7.3.3 |

| Potenziamento delle capacità di trasporto interno sud – nord in Italia (Adriatic line) e delle capacità di trasporto in Puglia (gasdotto Matagiola – Massafra) | S.G.C. | 7.3.4 |

Tra i P.I.C. già realizzati figurano il potenziamento dell’interconnessione tra Italia, Germania e Francia attraverso la Svizzera (conclusa nel 2018), per la realizzazione di flussi fisici bidirezionali e il Trans Adriatic Pipeline (TAP), collegato alla rete nazionale gasdotti mediante il gasdotto “Interconnessione TAP”, entrato in esercizio a fine 2020.

Quest’ultimo progetto in particolare ha consentito all’Italia di accedere a una nuova fonte competitiva di gas naturale, accrescendo la sua diversificazione delle fonti di approvvigionamento con benefici in termini di competitività e riduzione dei prezzi energetici sia in Italia che in Europa.

Nel dicembre 2020 la Commissione Europea ha avviato un processo di aggiornamento del Regolamento 347/2013 con l’obiettivo di sostenere la modernizzazione delle infrastrutture energetiche transeuropee e favorire il raggiungimento degli obiettivi di transizione energetica e della neutralità climatica previsti dal Green Deal.

Nella Gazzetta Ufficiale dell’Unione Europea L 152 del 3 giugno 2022 è stato pubblicato il Regolamento UE 2022/869 del Parlamento europeo e del Consiglio del 30 maggio 2022 (https://eurlex.europa.eu/legal-content/IT/TXT/HTML/?uri=CELEX:32022R0869) sugli orientamenti per le infrastrutture energetiche transeuropee, che modifica i regolamenti (CE) n. 715/2009, (UE) 2019/942 e (UE) 2019/943 e le direttive 2009/73/CE e (UE) 2019/944, e che abroga il regolamento (UE) n. 347/2013.

Il regolamento stabilisce gli orientamenti per lo sviluppo tempestivo e l’interoperabilità delle aree e dei corridoi prioritari dell’infrastruttura energetica transeuropea “corridoi e aree prioritari dell’infrastruttura energetica” indicati nell’allegato I che contribuiscono ad assicurare l’attenuazione dei cambiamenti climatici, in particolare il conseguimento degli obiettivi dell’Unione in materia di energia e clima per il 2030 ed il suo obiettivo della neutralità climatica entro il 2050 ed a garantire le interconnessioni, la sicurezza energetica, l’integrazione del mercato e del sistema delle reti di trasporto dell’energia, la concorrenza a vantaggio di tutti gli Stati membri e prezzi dell’energia accessibili.

In particolare, il presente regolamento:

- prevede l’individuazione dei progetti figuranti nell’elenco dell’Unione dei progetti di interesse comune e dei progetti di interesse reciproco compilato a norma dell’articolo 3 (elenco dell’Unione);

- facilita l’attuazione tempestiva di progetti figuranti nell’elenco dell’Unione ottimizzando, coordinando più da vicino e accelerando i procedimenti di rilascio delle autorizzazioni e rafforzando la trasparenza e la partecipazione del pubblico;

- fornisce norme per la ripartizione dei costi a livello transfrontaliero e incentivi correlati al rischio per progetti figuranti nell’elenco dell’Unione;

- determina le condizioni per l’ammissibilità di progetti figuranti nell’elenco dell’Unione all’assistenza finanziaria della stessa.

Quindi dalla data di adozione delle nuove norme su indicate la successiva lista dei P.C.I. seguirà l’iter amministrativo e le disposizioni previste dal nuovo Regolamento come disposto nell’art. 3 riguardante l’elenco dell’Unione dei progetti di interesse comune e dei progetti di interesse reciproco di cui al Capo II “Progetti di interesse comune e progetti di interesse reciproco” sono istituiti i “gruppi regionali”, come stabilito nell’allegato III, sezione 1 del regolamento.

L’adesione a ciascun gruppo è basata su ogni corridoio e area prioritari e sulla loro rispettiva copertura geografica, come stabilito nell’allegato I.

Ciascun gruppo possiede ampia autonomia ed adotta il proprio regolamento interno, ma il potere decisionale all’interno dei gruppi è riservato unicamente agli Stati membri ed alla Commissione.

L’organo decisionale di ogni gruppo adotta un elenco regionale di progetti redatto secondo le procedure di cui all’allegato III, sezione 2, in base al contributo di ciascun progetto all’attuazione dei corridoi e delle aree prioritari dell’infrastruttura energetica di cui all’allegato I ed in base al loro soddisfacimento dei criteri di cui all’articolo 4 del regolamento.

La Commissione adotta l’atto delegato con il quale si istituisce il primo elenco in forza del nuovo regolamento entro il 30 novembre 2023 che sarà aggiornato ogni due anni.

L’allegato I, di cui all’articolo 1 del regolamento UE 2022/869, individua e definisce le caratteristiche e le tipologie dei “corridoi e aree prioritari dell’infrastruttura energetica” dell’infrastruttura energetica transeuropea:

- CORRIDOI PRIORITARI DELL’ENERGIA ELETTRICA;

- CORRIDOI PRIORITARI DELLA RETE OFFSHORE;

- CORRIDOI PRIORITARI PER L’IDROGENO E GLI ELETTROLIZZATORI;

- AREE TEMATICHE PRIORITARIE.

Nell’Allegato I inoltre, sono definite per ogni singolo corridoio gli obiettivi di carattere generale e gli Stati membri coinvolti:

- “Interconnessioni di Idrogeno nell’Europa Occidentale” (HI West)

Gli Stati membri interessati sono il Belgio, la Cechia, la Danimarca, la Germania, l’Irlanda, la Spagna, la Francia, l’Italia, il Lussemburgo, i Paesi Bassi, l’Austria, il Portogallo e Malta.

- “Interconnessioni di idrogeno nell’Europa centro-orientale e sud-orientale (HI East)

Gli Stati membri interessati sono la Bulgaria, la Cechia, la Germania, la Grecia, la Croazia, l’Italia, l’Ungheria, l’Austria, la Polonia, la Romania, la Slovenia, la Slovacchia e Cipro.

- “Piano di interconnessione del mercato energetico del Baltico nell’idrogeno (BEMIP idrogeno)”

Stati membri interessati sono la Danimarca, la Germania, l’Estonia, la Lettonia, la Lituania, la Polonia, la Finlandia e la Svezia.

L’obiettivo della Commissione è quindi quello di realizzare una nuova rete infrastrutturale per l’idrogeno e la riconversione delle infrastrutture di trasporto del gas esistenti che consentiranno di costituire la “dorsale integrata dell’idrogeno”, direttamente o indirettamente attraverso l’interconnessione con un paese terzo che colleghi gli ambiti territoriali regionali degli Stati membri al fine di soddisfare le loro esigenze infrastrutturali specifiche dell’idrogeno, sostenendo la creazione di una rete per il trasporto del vettore a livello continentale e che colleghi le isole ed i sistemi insulari, riducendo l’isolamento energetico, sostenendo soluzioni innovative che coinvolgano almeno due Stati membri con un impatto positivo significativo sugli obiettivi 2030 dell’Unione per l’energia e il clima e del successivo obiettivo finalizzato al raggiungimento della neutralità climatica entro il 2050, e contribuendo in modo significativo alla sostenibilità del sistema energetico insulare e a quello dell’intera Unione Europea.

Inoltre, per i Progetti d’Interesse Comune (P.I.C.) poc’anzi descritti, nell’Allegato I del regolamento UE si definisce il chiaro intento di sostenere la diffusione degli elettrolizzatori per la conversione dell’energia elettrica, prodotta da fonti rinnovabili, in idrogeno al fine di consentire la riduzione dei gas a effetto serra e a contribuire al funzionamento sicuro, efficiente e affidabile del sistema ed all’integrazione dei sistemi energetici intelligenti e, per quanto riguarda le isole e i sistemi insulari, sostenere soluzioni innovative che coinvolgano almeno due Stati membri.

Il sistema infrastrutturale italiano per il trasporto di gas è costituito da oltre 35.000 Km di gasdotti, da n.° 13 impianti di stoccaggio del gas naturale attivi, da n.° 3 terminali di ricevimento e rigassificazione di GNL e da una rete di distribuzione di oltre 260.000 km di lunghezza.

Il sistema nel suo complesso è gestito da n.° 9 operatori di trasporto, da n.° 3 operatori di stoccaggio, da n.° 3 operatori di rigassificazione e da n.° 194 operatori di distribuzione.

Questo sistema assicura la copertura di una domanda di gas naturale mediamente superiore a 70 BSm3 annui (Miliardi di Standard Metri Cubi), equivalenti a 770 TWh di energia (un Terawattora corrisponde a 1.000 Miliardi di Wattora o ad 1 Miliardo di Kilowattora), a cui corrisponde un volume di gas movimentato annuo di oltre 990 TWh (pari a oltre 90 BSm3), considerando anche i volumi immessi e destinati allo stoccaggio.

Negli inverni più rigidi, quale quello del 2012 caratterizzato da temperature invernali particolarmente rigide, il sistema gas soddisfa un fabbisogno giornaliero di oltre 450 MSm3, (Milioni di Standard Metri Cubi) equivalenti a circa 5 TWh di energia.

Anche se nei prossimi anni, la domanda annua di gas naturale in Italia è attesa in leggera diminuzione, i picchi giornalieri sono attesi sostanzialmente invariati e la capacità del sistema gas di soddisfarli è e sarà un elemento chiave della flessibilità del sistema energetico italiano.

Nella seguente immagine n.° 6 è stata riportata l’infrastruttura nazionale della rete di trasporto del gas di S.N.A.M. Rete Gas, dei siti di stoccaggio e di rigassificazione.

S.N.A.M. Rete Gas è il principale operatore di trasporto e dispacciamento di gas naturale sul territorio nazionale, disponendo della quasi totalità delle infrastrutture di trasporto in Italia, con 32.683 km di gasdotti in esercizio in alta e media pressione (circa il 93% dell’intero sistema di trasporto) e di n.° 13 centrali di compressione, per complessivi 961 MW di potenza installata.

La rete italiana è interconnessa con la rete di trasporto austriaca a Tarvisio, con la rete di trasporto slovena a Gorizia, con la rete di trasporto svizzera a Passo Gries, a sua volta interconnessa a nord con la Germania e a ovest con la Francia, con i gasdotti sottomarini trans- mediterranei a Mazara, con il gasdotto sottomarino Green stream a Gela e con il gasdotto TAP a Melendugno.

La rete quindi si sviluppa lungo tre principali direttrici di trasporto, sud/nord, est e nord ovest, che collegano i gasdotti di importazione dal Nord Africa e dall’Azerbaijan, dalla Russia e dal Nord Europa, con le principali aree di mercato e i siti di stoccaggio.

La rete S.N.A.M. Rete Gas, configurata dal punto di vista regolatorio come un unico sistema “Entry – Exit” (entrata ed uscita), consente l’inversione dei flussi di gas nelle principali direttrici di trasporto ed è in grado di far fronte alle esigenze di bilanciamento orario in qualsiasi condizione di domanda prevista, ovviamente con il necessario supporto dello stoccaggio che costituisce un elemento di fondamentale importanza nel bilanciamento fisico della rete.

Nel contesto nazionale delle infrastrutture di trasporto di gas definita nel Piano Decennale 2022 – 2032 di S.N.A.M. Rete Gas, descritta nel presente paragrafo, si inserisce il progetto della rete di trasporto di idrogeno che prevede una rete di gasdotti in grado di collegare le produzioni nazionali di idrogeno prevalentemente ubicate al Sud ed ulteriori volumi provenienti dal Nord Africa con le principali aree di consumo italiane fino ai punti di interconnessione con le reti estere, mediante dorsali di trasporto transeuropee e le loro derivazioni principali, in gran parte ubicate lungo corridoi esistenti.

Le dorsali e le principali derivazioni verso le aree di consumo e produzione nazionale costituiscono la prima fase di sviluppo di una rete idrogeno dedicata, in grado di accompagnare la transizione del mercato del gas naturale verso il trasporto di idrogeno verde e blu.

Il progetto della rete idrogeno prevede il ricorso, ove tecnicamente fattibile, al “repurposing” di gasdotti esistenti.

Ove questo non sia ritenuto fattibile, è stata prevista la realizzazione di nuovi gasdotti.

La rete costituita dalle dorsali e dalle principali derivazioni si estende per complessivi 2.800 km da Mazara a Tarvisio e Passo Gries, con diametri compresi tra DN 750 e DN 1.200 per l’infrastruttura principale e diametri compresi fra DN 400 e DN 600 per il “repurposing”.

La lunghezza complessiva dei gasdotti per i quali si prevede il “repurposing” è di circa 1.800 km, ad un costo medio di 0,6 Mln €/km, mentre per quanto riguarda le nuove realizzazioni, si prevede una lunghezza complessiva di circa 1.000 km al costo medio di 2 Mln €/km.

Di seguito la descrizione della rete di trasporto idrogeno nelle sue componenti principali.

dorsale da Sud, di diametro variabile tra DN 1.200 e DN 1.050, si sviluppa per circa 1.520 km dal punto di entrata di Mazara del Vallo (TP) fino al nodo di Minerbio (BO).

La prima sezione, da Mazara del Vallo fino a Melizzano (BN) scorre attraversando la Sicilia fino a Messina per poi attraversare Calabria e Campania.

Nella sezione intermedia tra Melizzano e Gallese (VT) è stato previsto il tracciato ubicato più a est, che si trova in posizione favorevole, sia per minimizzare la distanza dal sito di stoccaggio di Fiume Treste e dalla rete di trasporto di S.G.I., che per limitare il numero e la lunghezza dei ricollegamenti alla rete del gas naturale. In questa sezione nel tratto tra Sulmona (AQ) e Gallese, l’infrastruttura risulta essere costituita da un’unica tubazione e pertanto è stata prevista la realizzazione di un nuovo gasdotto dedicato, per garantire la continuità del trasporto.

Nell’ultima sezione, da Gallese a Minerbio, il tracciato della rete idrogeno coincide con il tracciato dell’infrastruttura di importazione dal sud Italia, attraversando Umbria, Toscana e parte dell’Emilia Romagna.

Sulla dorsale da sud sono previste due centrali di compressione H2, ognuna con potenza indicativa di 25 MW, ubicate a Messina e Gallese.

Il numero di centrali di compressione H2 lungo la dorsale da sud e la loro potenza unitaria, potrebbe variare in relazione ai valori massimi di pressione ammessi per il trasporto dell’idrogeno, attualmente in fase di valutazione.

dorsale Est, di diametro variabile tra DN 850 e DN 1050, si estende per una lunghezza di circa 340 km da Minerbio fino a Tarvisio, predisposta per la futura interconnessione con uno dei gasdotti TAG che attraversano l’Austria fino allo snodo di Baumgarten al confine con la Slovacchia.

La dorsale sarà composta di un primo tratto di gasdotto, da Minerbio (BO) a Zimella (VR), per cui è previsto il “repurposing” e da un secondo tratto per cui invece è prevista la realizzazione ex novo, in rifacimento di un gasdotto esistente fino a Malborghetto (UD), per poi proseguire fino al confine con l’Austria a Tarvisio con un altro tratto di gasdotto “repurposed”.

Su questa dorsale al momento non si prevedono centrali di compressione H2.

La dorsale Ovest, di diametro variabile tra DN 750 e DN 1.200, si estende per una lunghezza di circa 410 km da Poggio Renatico (FE) fino al confine con la Svizzera a Passo Gries (VB), collegando i nodi di Cortemaggiore (PC), Ripalta (CR) e Mortara (PV) e prevedendo il “repurposing” di gasdotti esistenti.

Anche su questa dorsale al momento non si prevedono centrali di compressione H2.

Le derivazioni principali, di diametro variabile tra DN 400 e DN 600, si estendono complessivamente per una lunghezza di circa 530 km mediante il rifacimento di gasdotti esistenti o la costruzione di nuovi gasdotti.

Queste derivazioni costituiscono il primo collegamento tra la rete nazionale di trasporto H2 e i principali centri di consumo e/o produzione dell’idrogeno, a valle dei quali verrà realizzata la rete di trasporto regionale.

Il disegno della rete regionale sarà sviluppato, in fasi successive, sulla base dell’evoluzione di domanda e produzione di H2 e gas naturale/biometano nel tempo e sul territorio, secondo criteri di sicurezza, efficienza degli investimenti e modularità delle scelte progettuali, oltre che naturalmente in coerenza con lo sviluppo del quadro regolatorio.

In gran parte del suo sviluppo, il tracciato della nuova rete di trasporto di idrogeno coinciderà con quello dei gasdotti esistenti.

La riconversione a idrogeno di parte delle infrastrutture di trasporto gas esistenti presuppone che quelle rimanenti siano in grado di assolvere alla loro funzione primaria in ogni scenario di trasporto futuro, in particolare per quanto riguarda la copertura della domanda, i requisiti di adeguatezza infrastrutturale e i livelli di affidabilità del servizio richiesti.

Tali verifiche, eseguite mediante simulazioni di trasporto in diversi scenari di domanda e approvvigionamento, hanno tenuto conto sia degli sviluppi infrastrutturali pianificati da S.N.A.M. Rete Gas, sia di un contesto alternativo in cui tali sviluppi infrastrutturali non dovessero essere realizzati.

Nel contesto definito dal Piano Decennale di S.N.A.M. Rete Gas, le verifiche eseguite dimostrano che, sulla base degli scenari di domanda e approvvigionamento pubblicati dalla stessa gli impatti sul trasporto del gas naturale derivanti dalla riconversione di parte delle infrastrutture al trasporto dell’idrogeno sono perfettamente compatibili con lo sviluppo previsto per la domanda di gas naturale.

Il Piano Decennale di S.N.A.M. Reti Gas si integra con l’iniziativa European Hydrogen Backbone (E.H.B.) che coinvolge un gruppo di oltre venti operatori di infrastrutture gas, fra cui S.N.A.M., che condividono il progetto di una “rete paneuropea” di gasdotti dedicati al trasporto di idrogeno.

E.H.B. ha pubblicato un documento nell’aprile 2021, presentando una nuova versione della rete di trasporto europea aggiornata ed estesa, rispetto a quella già pubblicata a luglio 2020.

Più specificamente, sono state definite le fasi intermedie di sviluppo delle infrastrutture idrogeno per il 2030, 2035 e 2040.

I principali risultati dello studio sono i seguenti:

- Entro il 2030, la rete europea sarà composta inizialmente da 11.600 km di gasdotti dedicati;

- L’infrastruttura dell’idrogeno potrà quindi crescere fino a diventare una “rete paneuropea”, con una lunghezza di circa 40.000 km entro il 2040.

È previsto inoltre, un ulteriore sviluppo della rete anche dopo il 2040;

I gasdotti “repurposed” copriranno circa il 70% della rete europea, mentre quelli di nuova costruzione ne costituiranno circa il 30%.

L’immissione nella rete di trasporto del gas naturale di percentuali variabili di idrogeno (“blending”) costituisce un’opportunità per anticipare la decarbonizzazione parziale dei consumi finali di gas naturale e per contribuire allo sviluppo della produzione di idrogeno, in particolare da fonti rinnovabili ed in “over generation”, in una logica di “sector coupling”.

In particolare l’immissione nella rete di trasporto del gas naturale di idrogeno prodotto a partire da “over generation” elettrica, consentirebbe di trasferire una quota di energia elettrica rinnovabile nel sistema gas, riducendo il fabbisogno energetico equivalente di gas naturale e permettendone lo stoccaggio nel periodo estivo.

Ovviamente, occorre valutare con gli impatti che le miscele di idrogeno e gas naturale possono avere sulle apparecchiature di utilizzo finale, sia residenziali che industriali.

Lo studio realizzato da Marcogaz nell’ottobre 2019, “Overview of availabe test results and regulatory limits for Hydrogen admission into existing natural gas infrastructure and end use” (Panoramica dei risultati dei test disponibili e dei limiti normativi per l’ammissione dell’idrogeno nell’infrastruttura del gas naturale esistente e nell’uso finale), che tratta dei possibili limiti massimi accettabili dalle attuali apparecchiature, indica un limite del 5% per numerose utenze e del 2% per i serbatoi C.N.G. (compressed natural gas) delle autovetture a metano di più vecchia concezione.

Attualmente sono in corso diversi studi e progetti pilota, sia in Europa che nel mondo, per valutare quali siano i limiti superiori di accettabilità della percentuale di idrogeno miscelato al gas naturale, il cui esito potrà essere utilizzato per indirizzare la revisione della normativa di riferimento e accompagnare lo sviluppo del “blending” verso la sua massima applicabilità.

Nel contesto italiano, il principale riferimento normativo che si ritiene possa, eventualmente, recepire le indicazioni verso una massima percentuale volumetrica di idrogeno in “blending” nel gas naturale, è il Decreto del Ministero dello Sviluppo Economico del 18 maggio 2018, recante la “Regola tecnica sulle caratteristiche chimico fisiche e sulla presenza di altri componenti nel gas combustibile”.

In una logica di “sector coupling” tra i settori gas ed elettrico, la conversione di over generation da fonti rinnovabili in idrogeno, da immettere nella rete di trasporto gas mediante “blending” in una prima fase e, successivamente, in una rete di trasporto dedicata all’idrogeno, costituisce una linea di azione complementare a quella rappresentata dagli accumuli elettrici e ai pompaggi, i quali continueranno ad assicurare le loro necessarie funzioni al sistema elettrico.

La produzione di idrogeno da over generation è caratterizzata infatti da due ben definiti benefici:

- Sono in grado di garantire la conservazione dell’energia prodotta in eccesso per periodi temporali molto lunghi, secondo il ciclo stagionale dello stoccaggio;

- Agisce sulla decarbonizzazione delle filiere associate al gas naturale, senza rilevanti interventi addizionali sulla rete di trasporto elettrica o gas.

Come riportato nel documento Piano di Sviluppo 2021 di Terna (rielaborazione dello scenario N.T. Italia), in cui viene analizzata la redistribuzione delle F.E.R., per circa 15 GW, dal nord verso il sud e le isole, sulla base dell’effettiva evoluzione delle domande di connessione alla rete elettrica dei nuovi impianti di produzione, si prevede un significativo incremento “dell’over generation” non recuperabile dagli accumuli e stoccaggi già pianificati, in modo particolare nelle regioni meridionali e insulari.

“L’over generation” potrà essere di due tipi:

- Nel primo caso finché il carico residuo complessivo risulta non negativo, si possono generare volumi di “over generation” solo laddove, per effetto di congestioni di norma locali, nelle aree relative il bilancio “domanda – offerta” è tale da impedire il pieno sfruttamento delle risorse rinnovabili. Potremmo identificare questa tipologia come “O.G. da congestione”;

- Nel secondo caso si genera “over generation” da “assenza di domanda”, qualora anche in presenza di disponibilità di trasporto sufficiente, la intensità della produzione da fonti non programmabili non può interamente essere assorbita dal profilo di domanda, neppure a distanza sull’intero territorio nazionale.

Sulla base di quanto sopra descritto, S.N.A.M. Rete Gas ha stimato i livelli di over generation attesi in Puglia e Sicilia, pari rispettivamente a 2,6 TWh e 1,3 TWh al 2030.

La conversione di parte di questa “over generation” in idrogeno può essere realizzata mediante elettrolizzatori con funzioni cosiddette “network – related”, realizzabili da subito e con una potenza iniziale ottimizzata in modo tale che percentuale di “blending” nella rete gas non superi il 2%.

Con il futuro sviluppo della rete di trasporto di idrogeno, le taglie di questi elettrolizzatori con funzioni “network – related” potranno essere incrementate, massimizzando il recupero della over generation disponibile localmente e immettendo idrogeno direttamente nella rete di trasporto dedicata.

Con l’obiettivo di avviare la produzione di idrogeno nel sud Italia su scala industriale, sfruttando l’over generation residuale (quella altrimenti soggetta a curtailment) e massimizzando i vantaggi in termini di decarbonizzazione derivanti dal blending realizzato in prossimità dei punti di importazione, sono stati individuati due progetti per la realizzazione di elettrolizzatori con “network – related function”, ubicati in Puglia e in Sicilia da sviluppare in 2 fasi:

- La prima fase prevede l’installazione di due elettrolizzatori in Puglia e in Sicilia con taglia leggermente inferiore a 100 MW in prossimità dei metanodotti dedicati all’importazione da Melendugno e Mazara/Gela affinché l’idrogeno prodotto possa essere miscelato nella rete a gas (blending) con i volumi in ingresso fino a una percentuale massima del 2% in volume.

- La seconda fase si svilupperà per favorire il recupero dei volumi crescenti di over generation previsti dagli scenari e richiederà l’installazione di circa ulteriori 1,4 GW di elettrolizzatori in prossimità dei nodi della rete elettrica maggiormente congestionati.

In aggiunta a quanto sopra descritto, si sottolinea che il posizionamento di elettrolizzatori in aree caratterizzate da alta penetrazione delle rinnovabili consente di bilanciare meglio tale produzione, fornendo di fatto un servizio di decongestionamento e di conseguenza riducendo, anche significativamente, la intensità e la frequenza di probabili servizi di redistribuzione con i relativi costi che il gestore di rete è costretto a operare al fine di assicurare assetti zonali stabili e massimizzazione della produzione da rinnovabili.